╠Ū─“▓Ī╩Ūę╗ĮM▓Īę“║═░l(f©Ī)▓ĪÖC(j©®)└Ē╔ą╬┤═Ļ╚½├„┤_Ą─ā╚(n©©i)Ęų├┌-┤·ųxŠC║Žš„Ż¼ęįĖ▀č¬

╠Ū×ķś╦(bi©Īo)ųŠŻ¼▀ĆųĖę“ę╚Źu╦žĮ^ī”(du©¼)╗“ŽÓī”(du©¼)Ęų├┌▓╗ūŃ╦∙įņ│╔Ą─╠ŪĪóĄ░░ū┘|(zh©¼)Īóų¼ĘŠ║═└^░l(f©Ī)

Ą─╦«ĪóļŖĮŌ┘|(zh©¼)┤·ųx╬╔üyĄ╚ĪŻ╠Ū─“▓Ī┐╔Ęų×ķ4ą═Ż║ę╚Źu╦žę└┘ćą═╠Ū─“▓ĪŻ©1ą═╠Ū─“▓Ī

IDDMŻ®ĪóĘŪę╚Źu╦žę└┘ćą═╠Ū─“▓ĪŻ©2ą═╠Ū─“▓ĪNIDDMŻ®ĪóŲõ╦¹ŅÉą═╠Ū─“▓ĪĪó╚č╔’Ų┌

╠Ū─“▓ĪĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼ļSų°╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Īó╔·╗ŅĘĮ╩ĮĄ─Ė─ūā╝░╚╦┐┌└Ž²g╗»Ą─▓╗öÓ╝ė╦┘Ż¼

╗╝╠Ū─“▓ĪĄ─╚╦öĄ(sh©┤)ę▓į┌┐ņ╦┘į÷╝ėŻ¼įō▓Ī¼F(xi©żn)ęč│╔×ķ└^ą─č¬╣▄╝▓▓ĪĪó░®░Yų«║¾Ą─Ż¼ć└(y©ón)ųž

╬Ż║”╬ęć°(gu©«)╚╦├±ĮĪ┐ĄĄ─Ą┌╚²┤¾╝▓▓ĪŻ¼╗╝▓Ī┬╩Å─1996─ĻĄ─3.21%╔Ž╔²ĄĮ«ö(d©Īng)Ū░Ą─5%Ż¼ęč

Įø(j©®ng)▓Į╚ļ┐ņ╦┘į÷ķL(zh©Żng)ļAČ╬ĪŻ

ĪĪĪĪ╠Ū─“▓ĪŠ▀ėąų╬ė·ļyĪó┘M(f©©i)ė├Ė▀Ą─╠ž³c(di©Żn)Ż¼╦žėą“Ė╗┘F▓Ī”ų«ĘQĪŻ─┐Ū░Ż¼ųąć°(gu©«)Ę■ė├

╠Ū─“▓Īų╬»¤╦Ä╬’Ą─╚╦öĄ(sh©┤)╝s×ķ800╚f╚╦Ż¼ŲõųąķL(zh©Żng)Ų┌Ę■ė├3.00į¬Ī½4.10į¬/╠ņĄ─ųąĖ▀ār(ji©ż)

╬╗╠Ū─“▓Ī╦Ä╬’║═4.90į¬Ī½13.60į¬/╠ņĄ─Ė▀ār(ji©ż)╬╗╠Ū─“▓Ī╦Ä╬’Ą─╗╝š▀▒╚└²ĮėĮ³6│╔ĪŻ

ō■(j©┤)▀@ĮMöĄ(sh©┤)ūų┐╔ęį═Ų╦ŃŻ¼─┐Ū░ųąć°(gu©«)╠Ū─“▓Īė├╦Ä╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ130ā|į¬ĪŻī”(du©¼)ė┌▒ŖČÓĄ─

╦ÄŲĘ╔·«a(ch©Żn)Ų¾śI(y©©)Č°čįŻ¼čą░l(f©Ī)╠Ū─“▓Īė├╦ÄŻ¼▓╗āH╩ŪĮø(j©®ng)Ø·(j©¼)ą¦ęµĄ─ąĶ꬯¼ę▓╩Ū╔ńĢ■(hu©¼)ž¤(z©”)╚╬ų«

╦∙į┌ĪŻ

ĪĪĪĪĪ÷╦Ä╬’ār(ji©ż)Ė± ųØu╔Ž╔²

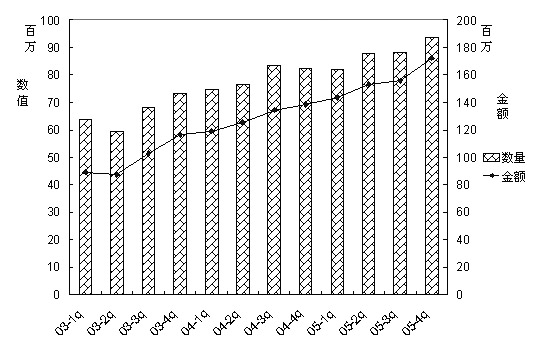

ĪĪĪĪō■(j©┤)ĪČ╚½ć°(gu©«)ßt(y©®)╦ÄĮø(j©®ng)Ø·(j©¼)ą┼ŽóŠW(w©Żng)ĪĘ16│Ū╩ą╚ļŠW(w©Żng)śė▒Šßt(y©®)į║Ą─ė├╦ÄöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į³3─Ļ╠Ū

─“▓Īė├╦Ä┴┐ļmėąŲĘ³Ż¼į┌2002─ĻĄ┌Č■╝ŠČ╚▀Ć│÷¼F(xi©żn)▀^Ą═³c(di©Żn)Ż¼Ą½š¹¾w┌ģä▌(sh©¼)╚į├„’@Ąž▒Ē

¼F(xi©żn)×ķŻ║ßt(y©®)į║ė├╦Ä┴┐ų▓Įį÷ķL(zh©Żng)Ūęä▌(sh©¼)Ņ^ÅŖ(qi©óng)ä┼ĪŻ

ĪĪĪĪ┼c┤╦═¼Ģr(sh©¬)Ż¼śė▒Šßt(y©®)į║╠Ū─“▓Īė├╦ÄĄ─┘Å(g©░u)╦ÄĮŅ~│╩ųØuį÷ķL(zh©Żng)Ą─æB(t©żi)ä▌(sh©¼)Ż¼Å─2002─ĻĪ½

2005─ĻŻ¼╚ļŠW(w©Żng)ßt(y©®)į║Ą─ė├╦ÄĮŅ~Å─39,586╚fį¬čĖ╦┘╔Ž╔²ų┴Į³62,557╚fį¬Ż¼2004─ĻĪó

2005─ĻĄ─ĮŅ~į÷ķL(zh©Żng)┬╩Ęųäe×ķ30.78%║═20.84%Ż©╚ńłD1Ż®ĪŻī”(du©¼)▒╚ßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~Īó┘Å(g©░u)

╦ÄöĄ(sh©┤)┴┐3─ĻĄ─ūā╗»Ūķør┐╔┐┤│÷Ż¼─┐Ū░ßt(y©®)į║šąś╦(bi©Īo)╝░╦ÄŲĘĮĄār(ji©ż)Ą╚Ė─Ė’▓ó╬┤ī”(du©¼)┤╦ŅÉ╦ÄŲĘ

Ą─ār(ji©ż)Ė±«a(ch©Żn)╔·▌^┤¾ė░ĒæŻ¼ŽÓĘ┤Ż¼įōŅÉ╦Ä╬’Ą─š¹¾wār(ji©ż)Ė±į┌ųØu╠ßĖ▀ĪŻ

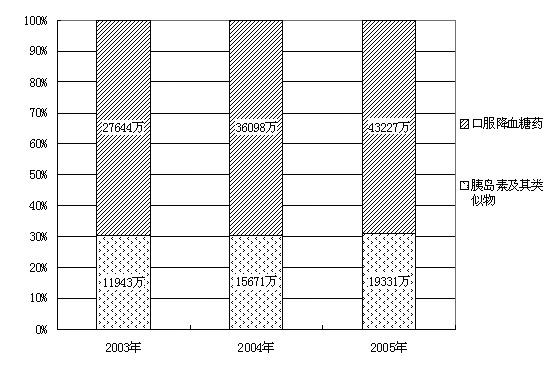

ĪĪĪĪ─┐Ū░Ż¼┼R┤▓╩╣ė├Ą─╠Ū─“▓Īė├╦Äų„ę¬Ęų×ķĮĄ╠Ū╦Ä║═┐╣╠Ū─“▓Ī╦ÄŻ¼Ū░š▀░³└©ę╚Źu

╦ž╝░ę╚Źu╦žŅÉ╦Ų╬’Īó╗Ū§ŻļÕŅÉĪóĘŪ╗Ū§ŻļÕŅÉ║═ļpļęŅÉŻ╗║¾š▀░³└©ę╚Źu╦žį÷├¶ä®Īó

αŲŽ╠č╠Ū▄š├ĖęųųŲä®ĪóŌC╗»║Ž╬’Ą╚ĪŻ░┤ššATCĘųŅÉŠÄ┤aŻ¼╠Ū─“▓Īų╬»¤╦Ä░³└©ę╚

Źu╦ž╝░ę╚Źu╦žŅÉ╦Ų╬’Īó┐┌Ę■ĮĄč¬╠Ū╦Äā╔ŅÉŻ¼▀@ā╔ŅÉ╦Ä╬’Į³3─ĻĄ─ßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~Č╝

į┌į÷ķL(zh©Żng)ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼ā╔ŅÉ╦Ä╬’į┌╠Ū─“▓Īė├╦Äßt(y©®)į║╩ął÷(ch©Żng)╦∙š╝Ą─ŽÓī”(du©¼)Ę▌Ņ~ūā╗»▓╗┤¾Ż¼ßt(y©®)

į║õN╩█Ņ~▒╚└²ę╗ų▒▒Ż│ųį┌3Ī├7ū¾ėęĪŻ2005─Ļę╚Źu╦ž╝░ŲõŅÉ╦Ų╬’Ą─ßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~×ķ

19,331╚fŻ¼į÷ķL(zh©Żng)┬╩×ķ23.35%ĪŻ┐┌Ę■ĮĄč¬╠Ū╦ÄĄ─ßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~×ķ43,227╚fŻ¼▌^2004

─Ļį÷ķL(zh©Żng)┴╦19.75%Ż©╚ńłD2Ż®ĪŻį┌2005─Ļ┘Å(g©░u)╦ÄĮŅ~┼┼ą“Ū░ę╗░┘╬╗Ą─╦ÄŲĘąĪŅÉųąŻ¼ę╚

Źu╦ž╝░ŲõŅÉ╦Ų╬’Īó┐┌Ę■ĮĄč¬╠Ū╦Äā╔éĆ(g©©)ąĪŅÉĘųäe┼┼ą“Ą┌╚²╩«╚²╬╗║═Ą┌╩«╬Õ╬╗ĪŻ

ĪĪĪĪĪ÷ę╚Źu╦ž╝░ę╚Źu╦žŅÉ╦Ų╬’ ╩ął÷(ch©Żng)╝»ųąČ╚Ė▀

ĪĪĪĪę╚Źu╦ž╩ŪūŅėąą¦Ą─╠Ū─“▓Īų╬»¤╦Ä╬’ų«ę╗Ż¼Į³Äū─ĻüĒęčš╝╚½Ū“ĮĄč¬╠Ū╦Ä╬’╩ął÷(ch©Żng)

Ą─10%ęį╔ŽŻ¼ŪęėąöU(ku©░)┤¾┌ģä▌(sh©¼)ĪŻī”(du©¼)ė┌1ą═╠Ū─“▓ĪŻ©╝sš╝╦∙ėą╠Ū─“▓ĪĄ─10%Ż®╗╝š▀Č°čįŻ¼

ę╚Źu╦ž╩Ū╬®ę╗Ą─ų╬»¤╦Ä╬’ĪŻ┤╦═ŌŻ¼▀Ćėą30%Ī½40%Ą─2ą═╠Ū─“▓Ī╗╝š▀ūŅĮKąĶę¬╩╣ė├

ę╚Źu╦žĪŻ

ĪĪĪĪō■(j©┤)ųąć°(gu©«)ßt(y©®)╦Ä╔╠śI(y©©)ģf(xi©”)Ģ■(hu©¼)Ą─Įy(t©»ng)ėŗ(j©¼)Ż¼į┌2003─Ļ╚½ć°(gu©«)ßt(y©®)╦Ä┼·░l(f©Ī)╣½╦ŠõN╩█Ū░ā╔░┘├¹╦ÄŲĘ

ųąŻ¼ėą10ĘN╩Ū╠Ū─“▓Īė├╦ÄŻ¼õN╩█ĮŅ~╣▓×ķ14.97ā|į¬Ż╗Č°ę╚Źu╦žųŲŲĘš╝ō■(j©┤)┴╦4éĆ(g©©)Ż¼

õN╩█ĮŅ~▀_(d©ó)4.55ā|į¬ĪŻ

ĪĪĪĪę╚Źu╦žĄ─╩ął÷(ch©Żng)ąĶŪ¾ęįųąą¦ųŲä®×ķų„Ż¼š╝š¹éĆ(g©©)ę╚Źu╦ž╩ął÷(ch©Żng)Ą─70%ęį╔ŽŻ¼Ųõ┤╬╩Ū

Č╠ą¦ę╚Źu╦žĪŻę╚Źu╦žūŅų„ꬥ─Įo╦Ä═ŠÅĮ╩Ūūó╔õŻ¼─┐Ū░═©▀^Ųõ╦¹═ŠÅĮ╩╣ė├Ą─ę╚Źu╦ž

ę▓▒╗čąųŲ│÷üĒŻ¼╚ń┐┌Ę■Īó▒ŪŪ╗╗“ų▒─cĮo╦ÄĄ╚ĪŻÅ─ķL(zh©Żng)▀h(yu©Żn)ĮŪČ╚üĒ┐┤Ż¼ĘŪūó╔õą═ę╚Źu╦ž

īó╠µ┤·é„Įy(t©»ng)ą═Ą─ūó╔õ䮹═ĪŻ

ĪĪĪĪ╚╦¾wča(b©│)│õĄ─ę╚Źu╦ž░┤üĒį┤Ęų×ķäė(d©░ng)╬’ę╚Źu╦ž║═╗∙ę“ųžĮM╚╦ę╚Źu╦žĪŻ─┐Ū░Ż¼ć°(gu©«)ā╚(n©©i)

╩╣ė├╚╦ę╚Źu╦ž║═äė(d©░ng)╬’ę╚Źu╦žĄ─▒╚└²×ķ6Ī├4ĪŻŲõųąŻ¼ąņų▌╚f░ŅųŲ╦ÄĄ─«a(ch©Żn)ŲĘš╝ō■(j©┤)┴╦30

%ęį╔ŽĄ─äė(d©░ng)╬’ę╚Źu╦ž╩ął÷(ch©Żng)Ę▌Ņ~Ż¼Č°╚╦ę╚Źu╦ž╩ął÷(ch©Żng)ų„ę¬ė╔ųZ║═ųZĄ┬║═ČYüĒā╔éĆ(g©©)╣½╦Š

Ą─«a(ch©Żn)ŲĘų„ī¦(d©Żo)ĪŻ

ĪĪĪĪę╚Źu╦ž╝░ŲõŅÉ╦Ų╬’Ą─╩ął÷(ch©Żng)╝»ųąČ╚║▄Ė▀Ż¼ųZ║═ųZĄ┬╣½╦Šęį13,091╚fį¬Ė▀ŠėõN╩█

░±╩ūŻ¼š╝ō■(j©┤)┴╦67.93%Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻĘųŠėüå▄ŖĪó╝Š▄ŖĄ─╔·«a(ch©Żn)Ų¾śI(y©©)×ķČYüĒųŲ╦Ä║═ĮŁ╠K

ąņų▌╚f░Ņ╔·╬’╗»īW(xu©”)ųŲ╦ÄÅSŻ¼Č■š▀Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ęųäe×ķ25.98%║═2.24%ĪŻÅ─┼┼ą“Ą┌╬Õ

╬╗Ą─Ų¾śI(y©©)ķ_╩╝Ż¼Ųõ╩ął÷(ch©Żng)Ę▌Ņ~Š═╗¼┬õĄĮ1%ęįŽ┬Ż©╚ń▒Ē1Ż®ĪŻ

ĪĪĪĪ▒Ē1Ż║2005─Ļę╚Źu╦ž╝░ŲõŅÉ╦Ų╬’ßt(y©®)į║õN╩█ĮŅ~┼┼ą“Ū░╩«╬╗╔·«a(ch©Żn)Ų¾śI(y©©)

ĪĪĪĪĪ÷┐┌Ę■ĮĄč¬╠ŪŅÉ ŲŽ╠č╠Ū▄š├ĖęųųŲä®Ę▌Ņ~Šė╩ū╬╗

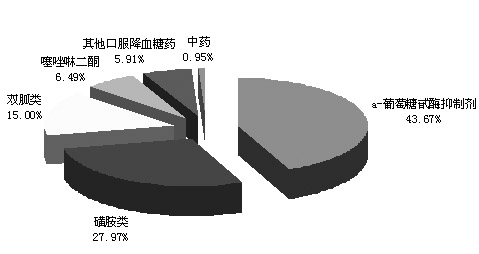

ĪĪĪĪ░┤ššATCĘųŅÉŻ¼┼R┤▓│Żė├Ą─┐┌Ę■ĮĄč¬╠Ū╦Äų„ę¬ėąļpļęŅÉĪó╗Ū§ŻļÕŅÉĪóļpļęŅÉ

┼c╗Ū§ŻļÕŅÉĄ─Å═(f©┤)ĘĮųŲä®ĪóαŲŽ╠č╠Ū▄š├ĖęųųŲä®ĪóÓń▀“═ķČ■═¬ŅÉĪóŲõ╦¹┐┌Ę■ĮĄč¬

╠Ū╦ÄŻ©╔┼╩│š{(di©żo)╣Ø(ji©”)䮥╚Ż®ĪŻ╗ŪļÕŅÉĪóļpļęŅÉ╦Äī┘ė┌└Žę╗┤·«a(ch©Żn)ŲĘŻ¼Óń▀“═ķČ■═¬ŅÉĪóα

ŲŽ╠č╠Ū▄š├ĖęųųŲä®ī┘ė┌ųą╔·┤·«a(ch©Żn)ŲĘŻ¼╔┼╩│š{(di©żo)╣Ø(ji©”)ä®×ķą┬╔·┤·«a(ch©Żn)ŲĘĪŻ┤╦═ŌŻ¼▀Ćėąųą

╦ÄĮĄ╠Ū╦Ä╚ńŽ¹┐╩═ĶĪóė±╚¬═ĶĪóĮ▄╬ĮĄ╠ŪŲ¼Ą╚ĪŻ

ĪĪĪĪ1991─ĻŻ¼ŲŽ╠č╠Ū▄š├ĖęųųŲä®╩ūŽ╚į┌Ą┬ć°(gu©«)═Ų│÷Ż¼╩ŪŲŽ╠č╠ŪĄĒĘ█├Ė║═šß╠Ū├ĖĪó¹£

č┐╠Ū├ĖĪó«É¹£č┐╠Ū├ĖĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ąįęųųŲä®ĪŻŲŽ╠č╠Ū▄š├ĖęųųŲä®┼cŲŽ╠č╠Ū▄š├ĖĮY(ji©”)║Ž╗Ņąį

ÅŖ(qi©óng)ė┌ŲŽ╠č╠ŪŻ¼╣╩┐╔ęųųŲįō├ĖĄ─╗ŅąįĪŻįōŅÉ╦Ä╬’Ė▒ū„ė├▌^ąĪŻ¼ār(ji©ż)Ė±▌^Ė▀Ż¼─┐Ū░ęčöD

š╝┴╦é„Įy(t©»ng)┐┌Ę■ĮĄč¬╠Ū╦Ä╗Ū§ŻļÕŅÉĪóļpļęŅÉĄ─╩ął÷(ch©Żng)Ż¼2005─Ļęį18,878╚fį¬Ą─õN╩█Ņ~

Šėė┌╩ū╬╗Ż¼š╝ō■(j©┤)┴╦43.67%Ą─╩ął÷(ch©Żng)ĪŻ

ĪĪĪĪ╗Ū§ŻļÕŅÉ╦Ä╬’╩Ū░l(f©Ī)¼F(xi©żn)ūŅįńĪó╩╣ė├ūŅÅVĘ║Ą─┐┌Ę■ĮĄ╠Ū╦Ä╬’ĪŻ1955─ĻĪ½1966─ĻķgŻ¼

Ą┌ę╗┤·╗ŪļÕŅÉĮĄ╠Ū╦Ä╬’Įø(j©®ng)čąųŲ▒╗▀\(y©┤n)ė├ė┌┼R┤▓ĪŻ2005─ĻŻ¼┤╦ŅÉ╦Ä╬’į┌ßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~

┼┼ą“ųą╬╗┴ąĄ┌Č■╬╗Ż¼╩ął÷(ch©Żng)Ę▌Ņ~×ķ27.97%Ż©╚ńłD3Ż®ĪŻ

ĪĪĪĪ░┤┘Å(g©░u)╦ÄĮŅ~ėŗ(j©¼)╦ŃŻ¼2005─Ļš╝ō■(j©┤)┐┌Ę■ĮĄč¬╠Ū╦Äßt(y©®)į║╩ął÷(ch©Żng)Ę▌Ņ~ūŅČÓĄ─ŲĘĘN×ķ░ó┐©

▓©╠ŪĪŻ░ó┐©▓©╠ŪĄ─ė├╦ÄöĄ(sh©┤)┴┐▓╗╝░Č■╝ūļpļęŻ¼Ą½ė╔ė┌ār(ji©ż)Ė±▌^Ė▀Ż¼╚į╚╗ęį18,064╚fį¬

Ą─õN╩█Ņ~┼┼į┌┴╦╩ū╬╗Ż¼š╝ō■(j©┤)┴╦┐┌Ę■ĮĄ╠Ū╦Ä41.79%Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ░ó┐©▓©╠Ū▀B└m(x©┤)6─Ļ

Ż©2000─ĻĪ½2005─ĻŻ®Č╝š╝ō■(j©┤)ć°(gu©«)ā╚(n©©i)┐┌Ę■ĮĄ╠Ū╦Ä╩ął÷(ch©Żng)õN╩█┼┼├¹Ą┌ę╗Ą─╬╗ų├ĪŻæ¬(y©®ng)«ö(d©Īng)šfŻ¼

░ó┐©▓©╠ŪĄ─│╔╣”┼cŲõ▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng)Ģr(sh©¬)ÖC(j©®)ęį╝░┴╝║├Ą─╩ął÷(ch©Żng)═ŲÅV├▄ŪąŽÓĻP(gu©Īn)ĪŻ

ĪĪĪĪ╩ął÷(ch©Żng)Ę▌Ņ~į÷ķL(zh©Żng)ūŅ┐ņĄ─┐┌Ę■ĮĄč¬╠Ū╦Ä×ķĖ±┴ą├└ļÕŻ¼2005─ĻŲõį÷ķL(zh©Żng)┬╩▀_(d©ó)ĄĮ77.75%ĪŻ

įō«a(ch©Żn)ŲĘę▓╩Ūć°(gu©«)ļH╩ął÷(ch©Żng)õN╩█ūŅ║├Ą─╗Ū§ŻļÕŅÉ┐┌Ę■ĮĄč¬╠Ū╦ÄĪŻ

ĪĪĪĪį┌2005─Ļßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~┼┼ą“Ū░╩«╬╗Ą─┐┌Ę■ĮĄč¬╠Ū╔·«a(ch©Żn)Ų¾śI(y©©)ųąŻ¼┐ńć°(gu©«)ųŲ╦ÄŲ¾śI(y©©)

ėą7╝ęŻ¼š╝ō■(j©┤)┴╦67.14%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż©╚ń▒Ē2Ż®ĪŻ═Ō┘YŲ¾śI(y©©)╩ął÷(ch©Żng)š╝ėą┬╩▌^Ė▀Ą─įŁę“ų„

ę¬ėąā╔ĘĮ├µŻ║ę╗╩Ū═Ō┘YŲ¾śI(y©©)Ą─īW(xu©”)ąg(sh©┤)═ŲÅV─▄┴”▒╚▌^ÅŖ(qi©óng)Ż¼į┌╗╝š▀Į╠ė²ĘĮ├µū÷Ą├▒╚▌^│╔

╣”Ż¼▀@ėą└¹ė┌ķL(zh©Żng)Ų┌Ž¹┘M(f©©i)╚║¾wĄ─┼ÓB(y©Żng)Ż¼Č°╠Ū─“▓Īė├╦ÄąĶķL(zh©Żng)Ų┌Ę■ė├Ż╗Č■╩Ū╠Ū─“▓Īī┘ė┌

“Ė╗┘F▓Ī”Ż¼░l(f©Ī)▓Ī╚╦╚║ę╗░Ń╝»ųąį┌│Ū╩ąŻ¼Č°═Ō┘Y║═║Ž┘YŲ¾śI(y©©)Ą─õN╩█ę▓ČÓ╝»ųąį┌│Ū

╩ąĪŻ

ĪĪĪĪ▒Ē2Ż║2005─Ļ┐┌Ę■ĮĄč¬╠Ū╦Äßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~┼┼ą“Ū░╩«╬╗Ą─╔·«a(ch©Żn)Ų¾śI(y©©)

ĪĪĪĪć°(gu©«)═ŌėąĻP(gu©Īn)ÖC(j©®)śŗ(g©░u)ŅA(y©┤)£y(c©©)Ż¼2012─Ļ╩└Įń2ą═╠Ū─“▓Ī╦Ä╬’╩ął÷(ch©Żng)īó▀_(d©ó)ĄĮ205ā|├└į¬ĪŻ▀@šf

├„įō╩ął÷(ch©Żng)├┐─ĻČ╝Ģ■(hu©¼)▒Ż│ų8%Ą─ÅŖ(qi©óng)ä┼į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^ĪŻ

ĪĪĪĪPharmacorūŅą┬Ą─ĻP(gu©Īn)ė┌2ą═╠Ū─“▓ĪĄ─ł¾(b©żo)Ėµ’@╩ŠŻ¼═Ųäė(d©░ng)▀@ę╗╦Ä╬’╩ął÷(ch©Żng)öU(ku©░)į÷Ą─äė(d©░ng)┴”

üĒūįė┌īė│÷▓╗ĖFĄ─╠Ū─“▓Ī╦Ä╬’Ż¼ę╗ą®╦Ä╬’Š▀ėąą┬Ą─ū„ė├ÖC(j©®)ųŲŻ¼└²╚ńę╚Ė▀č¬╠Ū╦žśė

ļ─-1Ż©GLP-1Ż®ŅÉ╦Ų╬’Ż╗ėąĄ──▄ē“Ė─▀M(j©¼n)¼F(xi©żn)ėąĄ─»¤Ę©Ż¼╚ń╬³╚ļą═ę╚Źu╦ž║═Š▀ėąļpŽ“

ū„ė├Ą─▀^č§╗»╬’├Ė¾wį÷ų│╬’╝ż╗Ņ╩▄¾wŻ©PPARŻ®╝żäė(d©░ng)䮥╚ĪŻ

ĪĪĪĪĘų╬÷╝ęšJ(r©©n)×ķŻ¼į┌2006─Ļ~2012─Ļų«ķgŻ¼ļpŽ“ū„ė├Ą─PPAR╝żäė(d©░ng)ä®║═GLP-1ŅÉ╦Ų╬’

īóš╝ō■(j©┤)2ą═╠Ū─“▓Ī╦Ä╬’╩ął÷(ch©Żng)Ą─ų„ę¬▓┐ĘųĪŻįSČÓā╚(n©©i)┐Ųßt(y©®)╔·Č╝šJ(r©©n)×ķŻ¼PPAR║═╬³╚ļ╩Įę╚

Źu╦žīóĢ■(hu©¼)╩Ū║▄ėąŪ░═ŠĄ─╦Ä╬’Ż¼Ą½╩Ū▒╚▌^ō·(d©Īn)ą─▀@ą®╦Ä╬’Ą─░▓╚½ąįŻ¼╦∙ęįČ╝į┌Ą╚┤²Ė³

ČÓĄ─┼R┤▓įć“×(y©żn)öĄ(sh©┤)ō■(j©┤)ĪŻīŻ╝ęéāę▓šJ(r©©n)ūR(sh©¬)ĄĮ┴╦GLP-1ŅÉ╦Ų╬’Ą─Øō┴”Ż¼šJ(r©©n)×ķįō╦Äīó╩Ū¼F(xi©żn)┤µ

Ą─ę╚Źu╦ž┤┘Ęų├┌䮥─ÅŖ(qi©óng)ėą┴”Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųĪŻ

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪųąć°(gu©«)╦ÄīW(xu©”)Ģ■(hu©¼)┐Ų╝╝ķ_░l(f©Ī)ųąą─ĪĪŽĶīŹ(sh©¬)

ĪĪĪĪłD1Ż║2003─ĻĪ½2005─Ļ╠Ū─“▓Īė├╦Äśė▒Šßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~║═öĄ(sh©┤)┴┐

ĪĪĪĪłD2Ż║2003─ĻĪ½2005─Ļ┐┌Ę■ĮĄč¬╠Ū╦Ä║═ę╚Źu╦ž╝░ŲõŅÉ╦Ų╬’Ą─ßt(y©®)į║╩ął÷(ch©Żng)Ę▌Ņ~

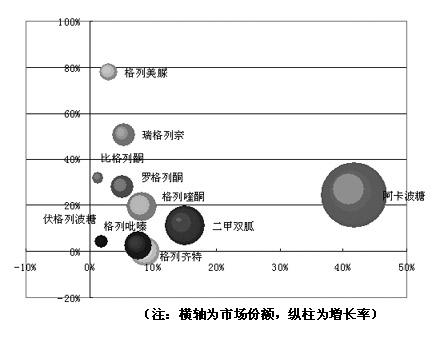

ĪĪĪĪłD3Ż║2005─Ļ┐┌Ę■ĮĄč¬╠Ū╦ÄĖ„ąĪŅÉ╝░ųą╦ÄĄ─ßt(y©®)į║╩ął÷(ch©Żng)Ę▌Ņ~

ĪĪĪĪłD4Ż║2005─Ļ┐┌Ę■ĮĄč¬╠Ū╦Äßt(y©®)į║┘Å(g©░u)╦ÄĮŅ~┼┼ą“Ū░╩«╬╗Ą─╦ÄŲĘ