| ░l(f©Ī)▓╝╚šŲ┌Ż║ 2011-05-31 | ąĪ | ųą | ┤¾ | ĪŠĻP(gu©Īn)ķ]┤░┐┌Ī┐ |

|

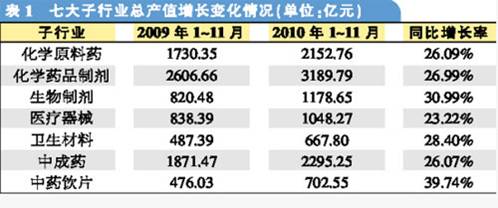

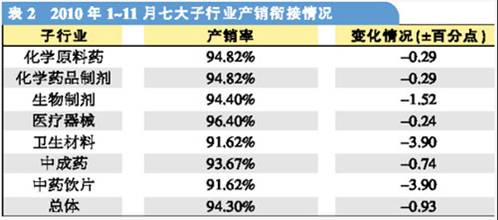

2010─ĻŻ¼░ķļS╩└ĮńĮø(j©®ng)Ø·(j©¼)ų▓ĮÅ═(f©┤)╠KŻ¼╬ęć°║Ļė^Įø(j©®ng)Ø·(j©¼)ą╬ä▌ŲĮĘĆ(w©¦n)░l(f©Ī)š╣Ż¼Ū░╚²╝ŠČ╚GDP└█ėŗį÷ķL10.6%Ż¼×ķīŹ¼F(xi©żn)╚½─ĻŅA(y©┤)Ų┌─┐ś╦(bi©Īo)ĄņČ©┴╦┴╝║├╗∙ĄA(ch©│)ĪŻ┼c┤╦═¼ĢrŻ¼ė╔ė┌ßt(y©®)╦Ä«a(ch©Żn)ŲĘĄ─äéąįąĶŪ¾╠žąįęį╝░ą┬ßt(y©®)Ė─š■▓▀ĦüĒ╩ął÷öU╚▌ÖCė÷Ż¼ßt(y©®)╦ÄĮø(j©®ng)Ø·(j©¼)▒Ż│ų┴╦ŲĮĘĆ(w©¦n)▌^┐ņĄ─░l(f©Ī)š╣ĪŻō■(j©┤)─ŽĘĮßt(y©®)╦ÄĮø(j©®ng)Ø·(j©¼)蹊┐╦∙“ųąć°ßt(y©®)╦ÄĮø(j©®ng)Ø·(j©¼)▀\ąąĘų╬÷ŽĄĮy(t©»ng)”Ą─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─Ļ1Ī½11į┬ßt(y©®)╦Ä╣żśI(y©©)Ė„┤¾ųĖś╦(bi©Īo)▀\ąąĖ┼ør╚ńŽ┬Ż║ ąąśI(y©©)╗ųÅ═(f©┤)Ė▀╬╗į÷ķL 2010─Ļ╣żśI(y©©)┐é«a(ch©Żn)ųĄėą═¹▀_(d©ó)ĄĮ12560ā|į¬ĪŻ 2009─ĻŻ¼╬ęć°ßt(y©®)╦Ä╣żśI(y©©)└█ėŗīŹ¼F(xi©żn)┐é«a(ch©Żn)ųĄŻ©Ų▀┤¾ūėąąśI(y©©)ó┘Ż¼¼F(xi©żn)ārŻ¼Ž┬═¼Ż®10048ā|į¬Ż¼▒╚2008─Ļ═¼Ų┌į÷ķL19.90%ĪŻ▀M(j©¼n)╚ļ2010─ĻŻ¼╬ęć°ßt(y©®)╦Ä╣żśI(y©©)└^└m(x©┤)▒Ż│ųŲĮĘĆ(w©¦n)į÷ķLĄ─æB(t©żi)ä▌Ż¼2į┬Īó5į┬Īó8į┬Ą─╣żśI(y©©)└█ėŗ┐é«a(ch©Żn)ųĄ═¼▒╚į÷Ę∙Š∙Ė▀ė┌2009─Ļ═¼Ų┌╦«ŲĮĪŻō■(j©┤)ūŅą┬Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─Ļ1Ī½11į┬Ż¼╬ęć°└█ėŗīŹ¼F(xi©żn)ßt(y©®)╦Ä╣żśI(y©©)┐é«a(ch©Żn)ųĄ11235ā|į¬Ż¼═¼▒╚į÷ķL27.48%Ż¼į÷Ę∙▒╚2009─Ļ═¼Ų┌╠ß╔²┴╦9.54éĆ░┘Ęų³cŻ¼Łh(hu©ón)▒╚į÷Ę∙ę▓╔Ž╔²┴╦2.25éĆ░┘Ęų³cĪŻ2010─Ļ╚½─ĻŻ¼╬ęć°ßt(y©®)╦Ä╣żśI(y©©)┐é«a(ch©Żn)ųĄėą═¹▀_(d©ó)ĄĮ12560ā|į¬Ż¼į÷╦┘▒Ż│ųį┌25%ū¾ėęĪŻ Å─Ė„┤¾ūėąąśI(y©©)Ą─░l(f©Ī)š╣ŪķørüĒ┐┤Ż¼2010─Ļ1Ī½11į┬Ę▌Ż¼╗»īW(xu©”)įŁ┴Ž╦Ä╣żśI(y©©)┐é«a(ch©Żn)ųĄ▀_(d©ó)2152.76ā|į¬Ż¼═¼▒╚į÷ķL26.09%Ż¼į÷Ę∙▌^2009─Ļ═¼Ų┌╦«ŲĮ┤¾Ę∙╗ž╔²┴╦23.48éĆ░┘Ęų³cŻ╗╔·╬’ųŲ╦Ä╣żśI(y©©)┐é«a(ch©Żn)ųĄ▀_(d©ó)1179ā|į¬Ż¼į÷Ę∙▀_(d©ó)30.99%Ż¼Ė▀ė┌ßt(y©®)╦Ä╣żśI(y©©)┐é¾w╦«ŲĮ3.51éĆ░┘Ęų³cŻ¼ę▓Ė▀ė┌2009─Ļ═¼Ų┌╦«ŲĮ13.34éĆ░┘Ęų³cĪŻųą│╔╦Ä╝░ųą╦Ä’ŗŲ¼╣żśI(y©©)┐é«a(ch©Żn)ųĄį÷Ę∙Š∙▒╚2009─Ļ═¼Ų┌╦«ŲĮėą╦∙╔Ž╔²Ż¼Ęųäeį÷╝ė┴╦9.18║═9.27éĆ░┘Ęų³cĪŻ╗»īW(xu©”)ųŲä®╣żśI(y©©)┐é«a(ch©Żn)ųĄ▀_(d©ó)3189.79ā|į¬Ż¼į÷ķL┴╦26.99%Ż¼═¼▒╚į÷Ę∙┬įėą╗ž╔²ĪŻßt(y©®)»¤Ų„ąĄ╝░ąl(w©©i)╔·▓─┴Ž╣żśI(y©©)┐é«a(ch©Żn)ųĄį÷Ę∙ät▒╚2009─Ļ═¼Ų┌╦«ŲĮŠ∙ėą╦∙Ž┬ĮĄĪŻ Å─╩ĪĘ▌üĒ┐┤Ż¼╣żśI(y©©)┐é«a(ch©Żn)ųĄŪ░10╬╗╩ĪĘ▌Ą─║Ž▓óš╝▒╚ęčĮø(j©®ng)▀_(d©ó)ĄĮ69.23%Ż¼ŲĮŠ∙į÷ķL╦┘Č╚×ķ28.37%ĪŻŲõųąŻ║╔Į¢|╩ĪĄ─ßt(y©®)╦Ä╣żśI(y©©)┐é«a(ch©Żn)ųĄį┌╚½ć°╬╗┴ąĄ┌ę╗Ż¼╦∙š╝▒╚ųž▀_(d©ó)ĄĮ14.60%Ż╗į┌╣żśI(y©©)┐é«a(ch©Żn)ųĄŪ░10╬╗╩ĪĘ▌ųąŻ¼╔Ž║Ż╩ąĄ─į÷ķLĘ∙Č╚ūŅąĪŻ¼×ķ14.94%Ż¼Č°╝¬┴ų╩Īį÷Ę∙ūŅ┤¾Ż¼į÷ķL┴╦39.52%ĪŻ «a(ch©Żn)õNŃĢĮėėą╦∙Ž┬ĮĄ 2010─Ļ1Ī½11į┬Ż¼ßt(y©®)╦Ä╣żśI(y©©)┐é¾w«a(ch©Żn)õN┬╩×ķ94.30%Ż¼═¼▒╚Ž┬ĮĄ0.93%ĪŻ į┌▀^╚źĄ─ę╗─Ļ└’Ż¼╬ęć°ßt(y©®)╦Ä╣żśI(y©©)«a(ch©Żn)õN┬╩╩▄║Ļė^Įø(j©®ng)Ø·(j©¼)├µūā╗»Ą─ė░Ēæ’@¼F(xi©żn)│÷▓©└╦ą╬ūāäėæB(t©żi)ä▌Ż¼Å─2010─Ļ1Ī½2į┬Ą─95.27%ę╗┬ĘŽ┬╗¼ų┴1Ī½8į┬Ą─94.40%Ż¼1Ī½11į┬Ż¼ßt(y©®)╦Ä╣żśI(y©©)┐é¾w«a(ch©Żn)õN┬╩×ķ94.30%Ż¼▒╚2009─Ļ═¼Ų┌Ž┬ĮĄ┴╦0.93éĆ░┘Ęų³cŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ┴╦0.1éĆ░┘Ęų³cĪŻ Å─Ė„┤¾ūėąąśI(y©©)üĒ┐┤Ż¼2010─Ļ1Ī½11į┬Ų▀┤¾ūėąąśI(y©©)Ą─«a(ch©Żn)õN┬╩┼c2009─Ļ═¼Ų┌ŽÓ▒╚Š∙ėą▓╗═¼│╠Č╚Ą─Ž┬ĮĄĪŻ õN╩█╩š╚ļĘĆ(w©¦n)▓Į╠ß╔² 2010─Ļ1Ī½11į┬Ż¼╣żśI(y©©)õN╩█╩š╚ļ└█ėŗīŹ¼F(xi©żn)10666ā|į¬ĪŻ

2009─ĻŻ¼╬ęć°ßt(y©®)╦Ä╣żśI(y©©)õN╩█╩š╚ļ▀_(d©ó)9539ā|į¬Ż¼═¼▒╚į÷ķL21.24%ĪŻ▀M(j©¼n)╚ļ2010─ĻŻ¼╬ęć°ßt(y©®)╦Ä╣żśI(y©©)«a(ch©Żn)ŲĘõN╩█╩š╚ļį÷╦┘▀M(j©¼n)ę╗▓Į╗ž╔²Ż¼1Ī½2į┬└█ėŗ«a(ch©Żn)ŲĘõN╩█╩š╚ļ═¼▒╚į÷ķL28.13%Ż¼1Ī½5į┬═¼▒╚į÷ķL27.34%Ż¼1Ī½8į┬═¼▒╚į÷ķL25.32%Ż¼į÷Ę∙Š∙Ė▀ė┌2009─Ļ═¼Ų┌į÷ķL╦«ŲĮĪŻ2010─Ļ1Ī½11į┬Ż¼╬ęć°ßt(y©®)╦Ä╣żśI(y©©)«a(ch©Żn)ŲĘõN╩█╩š╚ļ└█ėŗīŹ¼F(xi©żn)10666ā|į¬Ż¼═¼▒╚į÷ķL26.10%Ż¼▒╚2009─Ļ═¼Ų┌╔Ž╔²┴╦5.26éĆ░┘Ęų³cŻ¼Łh(hu©ón)▒╚į÷Ę∙ę▓ėą╦∙╗ž╔²ĪŻ Å─Ė„┤¾ūėąąśI(y©©)üĒ┐┤Ż¼2010─Ļ1Ī½11į┬Ż¼╗»īW(xu©”)įŁ┴Ž╦Ä╣żśI(y©©)Ą─õN╩█╩š╚ļį÷ķL┬╩Ż©23.45%Ż®╚į╩ŪŲ▀ūėąąśI(y©©)ųąūŅĄ═Ą─Ż¼Ą═ė┌╚½ć°ßt(y©®)╦Ä╣żśI(y©©)š¹¾w╦«ŲĮ2.65éĆ░┘Ęų³cĪŻ╗»īW(xu©”)ųŲä®Īóųą│╔╦Ä║═ßt(y©®)»¤Ų„ąĄūėąąśI(y©©)Ą─į÷Ę∙ę▓Š∙Ą═ė┌š¹¾w╦«ŲĮĪŻ ųą╦Ä’ŗŲ¼ąąśI(y©©)Ą─õN╩█╩š╚ļį÷Ę∙ūŅĖ▀Ż¼▀_(d©ó)40.44%Ż¼Ųõ┤╬×ķ╔·╬’ųŲ䮹ąśI(y©©)Ż¼▀_(d©ó)30.55%ĪŻ│²┴╦ąl(w©©i)╔·▓─┴ŽĄ─į÷Ę∙▒╚2009─Ļ═¼Ų┌Ž┬ĮĄ┴╦1.12éĆ░┘Ęų³c═ŌŻ¼ŲõėÓūėąąśI(y©©)Š∙ėą╦∙╔Ž╔²Ż¼Ųõųąųą╦Ä’ŗŲ¼į÷Ę∙Ė³╩Ū╔Ž╔²┴╦14.87éĆ░┘Ęų³cŻ¼╗»īW(xu©”)įŁ┴Ž╦Äė╔ė┌2009─Ļ╗∙öĄ(sh©┤)▌^Ą═Ż¼į÷Ę∙═¼▒╚╔Ž╔²┴╦8.41éĆ░┘Ęų³cĪŻ Å─╩ĪĘ▌üĒ┐┤Ż¼«a(ch©Żn)ŲĘõN╩█╩š╚ļŪ░10╬╗╩ĪĘ▌Ą─║Ž▓óš╝▒╚ęčĮø(j©®ng)▀_(d©ó)ĄĮ67.78%Ż¼ŲĮŠ∙į÷ķL╦┘Č╚×ķ28.56%ĪŻŲõųąŻ║╔Į¢|╩ĪĄ─ßt(y©®)╦Ä╣żśI(y©©)õN╩█╩š╚ļį┌╚½ć°╬╗┴ąĄ┌ę╗Ż¼╦∙š╝▒╚ųž╔Ž╔²ĄĮ14.31%Ż╗į┌«a(ch©Żn)ŲĘõN╩█╩š╚ļŪ░10╬╗╩ĪĘ▌ųąŻ¼╔Ž║Ż╩ąĄ─į÷ķLĘ∙Č╚ūŅąĪŻ¼×ķ14.68%Ż¼Č°╝¬┴ų╩Īį÷Ę∙ūŅ┤¾Ż¼į÷ķL┴╦41.12%ĪŻ ė»└¹╦«ŲĮ│ų└m(x©┤)Ž“║├ ╔·╬’ųŲ╦Ä╣żśI(y©©)ė»└¹╦«ŲĮäō(chu©żng)│÷ą┬Ė▀Ż¼į÷Ę∙Ė▀▀_(d©ó)╦─│╔ČÓĪŻ 2009─ĻŻ¼╬ęć°ßt(y©®)╦Ä╣żśI(y©©)└█ėŗīŹ¼F(xi©żn)└¹ØÖ1001ā|į¬Ż¼═¼▒╚į÷ķL19.05%Ż¼į÷Ę∙ūį2007─Ļ╚½─Ļį÷ķLĖ▀╬╗Ż©54.1%Ż®┤¾Ę∙Č╚╗¼┬õĪŻ╚½ć°ßt(y©®)╦Ä╣żśI(y©©)└¹ØÖ┬╩×ķ10.49%Ż¼▒╚2008─Ļ═¼Ų┌ėą╦∙Ž┬ĮĄĪŻ2010─ĻęįüĒŻ¼ßt(y©®)╦Ä╣żśI(y©©)Ą─└¹ØÖį÷Ę∙ėą╦∙╔Ž╔²Ż¼Ą½į÷ķLä▌Ņ^ųį┬┌ģŠÅŻ¼Å─1Ī½2į┬Ą─39.40%Ž┬ĮĄĄĮ1Ī½11į┬Ą─28.32%Ż¼Ą½═¼▒╚į÷Ę∙╚į╚╗▒╚2009─Ļėą╦∙╔Ž╔²ĪŻ Å─Ė„┤¾ūėąąśI(y©©)üĒ┐┤Ż¼2010─Ļ1Ī½11į┬Ż¼╗»īW(xu©”)įŁ┴Ž╦ÄīŹ¼F(xi©żn)└¹ØÖ173.64ā|į¬Ż¼═¼▒╚į÷ķL16.45%ĪŻ╗»īW(xu©”)╦ÄŲĘųŲä®║═ųą│╔╦Ä╣żśI(y©©)Ęųäe═Ļ│╔353.32ā|║═223.89ā|į¬Ż¼═¼▒╚į÷ķL27.79%║═29.02%ĪŻ╔·╬’ųŲ╦Ä╣żśI(y©©)Ą─ė»└¹╦«ŲĮ└^└m(x©┤)äō(chu©żng)│÷ą┬Ė▀Ż¼īŹ¼F(xi©żn)└¹ØÖ153.95ā|į¬Ż¼į÷Ę∙×ķ41.50%Ż¼▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ┴╦2.6éĆ░┘Ęų³cĪŻßt(y©®)»¤Ų„ąĄĄ─└¹ØÖį÷ķL╦«ŲĮ▒╚2009─Ļ═¼Ų┌ę▓£p╔┘┴╦13éĆ░┘Ęų³cĪŻųą╦Ä’ŗŲ¼╣żśI(y©©)╩ŪŲ▀┤¾ūėąąśI(y©©)ųąį÷ķLūŅ┐ņĄ─Ż¼▀_(d©ó)56.53%Ż¼▀h(yu©Żn)Ė▀ė┌2009─Ļ═¼Ų┌17.15éĆ░┘Ęų³cĪŻ Å─╩ĪĘ▌üĒ┐┤Ż¼└¹ØÖ┐éŅ~Ū░10╬╗╩Ī╩ą╣▓š╝ßt(y©®)╦Ä╣żśI(y©©)└¹ØÖ┐éŅ~Ą─▒╚ųžęčĮø(j©®ng)▀_(d©ó)ĄĮ72.68%Ż¼ŲĮŠ∙į÷ķLĘ∙Č╚×ķ27.10%Ż¼┬įĄ═ė┌╚½ć°ŲĮŠ∙╦«ŲĮ1.22éĆ░┘Ęų³cĪŻŲõųąŻ¼╔Į¢|╩ĪĄ─└¹ØÖ╦«ŲĮ╚į▒Ż│ų╚½ć°Ą┌ę╗Ż¼╦∙š╝▒╚ųž×ķ13.64%Ż╗į┌└¹ØÖŪ░10╬╗╩Ī╩ąųąŻ¼╔Į¢|ĪóÅV¢|Īó║ė─ŽĪó╦─┤©Ą╚╩Ī╩ąĄ─į÷ķL╦┘Č╚Š∙│¼▀^30%ĪŻ 2010─Ļ1Ī½11į┬Ż¼╚½ć°ßt(y©®)╦Ä╣żśI(y©©)õN╩█└¹ØÖ┬╩×ķ10.40%Ż¼═¼▒╚╔Ž╔²┴╦0.11éĆ░┘Ęų³cĪŻŲõųą╗»īW(xu©”)įŁ┴Ž╦ÄĪóųą│╔╦ÄĪóßt(y©®)»¤Ų„ąĄ╣żśI(y©©)Ą─õN╩█└¹ØÖ┬╩▌^2009─Ļ═¼Ų┌╦«ŲĮĘųäeŽ┬ĮĄ┴╦0.24Īó0.25║═0.56éĆ░┘Ęų³cŻ╗╗»īW(xu©”)ųŲ䮹ąśI(y©©)Ą─õN╩█└¹ØÖ┬╩×ķ11.50%Ż¼▒╚╚ź─Ļ═¼Ų┌╠ßĖ▀┴╦0.38éĆ░┘Ęų³cŻ╗Č°╔·╬’ųŲ╦ÄąąśI(y©©)Ą─õN╩█└¹ØÖ┬╩╩ŪŲ▀┤¾ūėąąśI(y©©)ųąūŅĖ▀Ą─Ż¼Į±─Ļ1Ī½11į┬Ę▌Ż¼▀_(d©ó)ĄĮ14.49%Ż¼▒╚2009─Ļ═¼Ų┌į÷ķL0.67éĆ░┘Ęų³cŻ¼ęčĮø(j©®ng)ĮėĮ³╩└ĮńŅI(l©½ng)Ž╚ßt(y©®)╦ÄŲ¾śI(y©©)15%Ą─ŲĮŠ∙└¹ØÖ┬╩╦«ŲĮŻ¼¾w¼F(xi©żn)┴╦╔·╬’ßt(y©®)╦Ä«a(ch©Żn)śI(y©©)Ė▀╗žł¾Ą─╠ž³cĪŻ | ||